つみたてNISAで商品を選択する際に、ひふみ投信が人気を博しています。

どのネット証券をみてもそうですが、投資信託商品で軒並み人気ランキングのトップを独占しているのがレオス・キャピタルワークスのひふみシリーズです。

代表でもありファンド・マネージャーの藤野英人氏はテレビ東京の名物番組「カンブリア宮殿」でも紹介され、そこでも火が付きました。今回は「ひふみシリーズ」について分析していこうと思います。

Contents

ひふみ投信・ひふみプラスについて

ひふみシリーズは、レオス・キャピタルワークスの投資信託商品です。日本の個別株に投資しています。(最近では純資産額が伸びすぎてアメリカにも2~3%投資しています。)

アメリカではファンドマネージャーの個別名がよく出てきますが、日本ではそのほとんどの人の名前も顔も出てきません。村上さんは日本で標的にされてしまった人だし、ホリエモンは投資家としてのイメージは一般的に強くないと思います。あとなによりも孫正義という巨人が日本に入るのですがなかなかその投資術がクローズアップされません。

そして、専門畑としてはこのレオス・キャピタルワークスの藤野英人氏ほど有名になったファンドマネージャーは他にはいないと思います。

ひふみ投信はアクティブファンド

私は常々インデックスファンドをすすめています。インデックスファンドとは、日本の株であれば、TOPIXや日経平均株価への連動を目指すようなその連動する市場全体を買うことを指します。

ひふみ投信はそういったインデックスファンドではなく、アクティブファンドといって、ファンドマネージャーが個別に株を買い付けてきて、通常の指標よりも上の成績を残すために頑張るものです。

私がインデックスファンドをおすすめするりゆうは、ランダムウォーカーにも書かれていますが、ほとんどのアクティブファンドのファンドマネージャーの成績が、インデックスの成績に勝ることができないからです。おおよそ8割のファンドマネージャーがインデックス指標に負けると言われています。

[amazonjs asin=”4532356873″ locale=”JP” tmpl=”Small” title=”ウォール街のランダム・ウォーカー〈原著第11版〉 ―株式投資の不滅の真理”]アクティブファンド自体が悪なのではなく、より合理性を求めた時に、インデックスファンドの方が安心できる、ということです。

ただ、このレオスキャピタルワークス、物凄い量の各社リサーチを行い、株式投資の意思決定にコストをめちゃめちゃかけています。そしてリーダーである藤野氏のリーダーシップ、そして嗅覚が物凄いこともわかります。

なんといっても驚きなのは、その成績です。

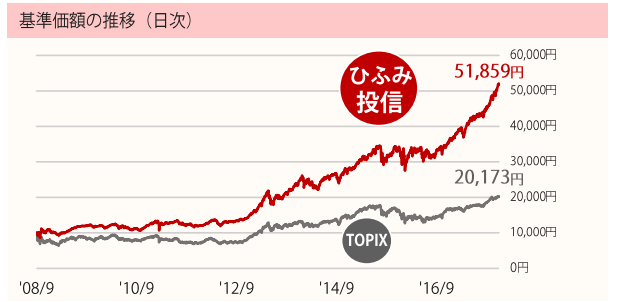

ひふみ投信の運用実績

インデックス指標としてTOPIXを大きく「勝ち続けています」。ポイントは「勝ち続けている」というところです。

これはすさまじいことで、レオス・キャピタルワークスの実力が凄いことであるということが伺えます。ほとんどの個人投資家はこれよりも上回ることは厳しいでしょうし、ほとんどのファンドマネージャーも追いつくことすらできないと思います。

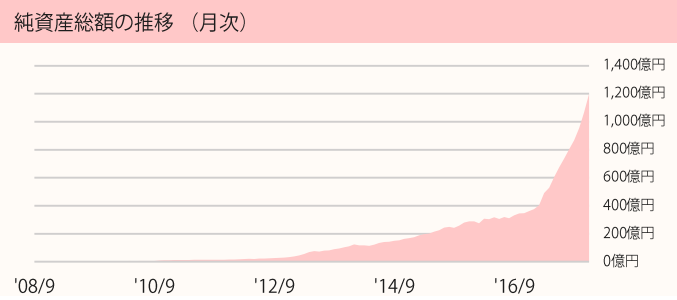

ひふみ投信の純資産額の推移

17年の頭辺りから、詳しく言うと2月ころからドーーーーンと純資産が伸びています。これには明確な理由があり、それこそがテレビ東京の「カンブリア宮殿」の出演です。

これにより、全国ネットでレオス・キャピタルワークスが取り上げられ、その中でひふみ投信がフィーチャーされました。ここから指数関数的に伸びています。現時点では1200億円に到達します。

ひふみ投信はある程度の運用を現金で保有しています。現金として持つことで暴落時のダメージを低減させようとしています。(現時点では7%ほどが現金保有となっています。)

順調に基準価格が上がっていることの理由はレオス・キャピタルワークスが緻密な計算と、会社を見る目があることの証明だと思います。ベタ褒めしていますが、それではなぜ私はひふみ投信・ひふみプラスをおすすめしないのか、まとめていこうと思います。

ひふみ投信・ひふみプラスをおすすめできない理由

5つ、以下に理由を述べますが、優先順位はなく、それぞれが絡み合って複合的な要因となっています。

1、藤野英人氏という人間への力が本質よりも大きくなりすぎてしまったこと

テレビ放映により、そして、それ以降の雑誌のインタビュー、書籍や講演などにより、レオス・キャピタルワークス=藤野英人氏となり、藤野英人氏=レオス・キャピタルワークス、となっております。これは、まるで日本のバフェットとでも言わんばかりの持ち上げ方です。もちろん藤野英人氏は優秀だし、実績も出しています。VALUではないですが、ファンドマネージャーの想定される価値がそのファンドへの人気、価値に近いようなきがします。

バークシャーハサウェイのバフェットと、レオス・キャピタルワークスの藤野英人氏との大きな違いはバフェットはすでにバークシャーハサウェイの株価にすでにバフェットの正当な価値が織り込み済みになっているということです。

逆に言えば、ひふみ投信・ひふみプラスの純資産額の急激な伸びは、藤野英人氏を「過大」に評価してしまっている結果だと思います。この伸びは明らかに「過熱」です。もちろん、この「過熱」についてもきちんと現時点で対応していることは凄いとは思うのですが、それにしてもテレビで放映されて一般投資家がはしゃいで投資しまくって

「やっぱりアクティブファンドだ」「日本株だけはアクティブファンドが解」などと盛り上がっている状況を見ると、藤野英人氏自身の価値が純資産額に乗りすぎているように感じますので

もし万が一、藤野英人氏が亡くなってしまったり、大病により引退してしまうと、藤野英人氏の影響以上にひふみシリーズの下落が激しくなると思います。彼は51歳であり、人の価値が上がりすぎてしまってファンドマネージャーにかかる重みがあまりに大きいので、株だけでも、そしてアクティブファンドというだけでもリスクなのに、そこに人間という全く別指標がリスクとして乗っかってしまっています。それに藤野氏自身が気づいているかどうかわかりません。

おそらく藤野氏がいなくても、藤野氏の理念・哲学があれば大きく下落はしないはずなのですが、なにより離れていってしまう額が尋常じゃなくなってしまいます。人間一人に任せている(少なくともその印象がある)これは大きな問題です。

ちなみにバフェットはすでに後継者については色々と考えており、あと5年~10年という彼の寿命の後、バークシャーハサウェイがどうなるかをみれば、その大きさの数倍の力でレオス・キャピタルワークスにそれが、ふりかかってくるということが見れると思います。

2、テレビ放映によって純資産額が想定以上に伸びすぎてしまったこと

上記の通りです。テレビ放映がなければおそらく現時点で600億円弱が純資産だったと思います。想定の2倍ほどの純資産額を抱えることはファンドマネージャーにとっては難しい戦略になることは間違いなく、今後も肥大化しすぎてしまった純資産に頭を抱え続けなければなりません。純資産が伸びないことはファンドにとって致命傷ですが、一気に純資産が伸びたり減ったりすること自身も大きなストレスになることを忘れてはなりません。

3、「2」により日本株以外に手を出さざるを得なかったこと

すでに日本株だけでは純資産の運用をするさいに、無理が生じてきたため、アメリカ株を取り入れることを決め、現時点で2~3%ほどをアメリカ株としています。この海外株の割合は徐々に伸びざるをえないと思います。

海外株になると何が問題か。それはレオス・キャピタルワークスのこれまでの運用哲学が薄れてきてしまうことです。もちろんアメリカの現地に行って、どうように会社の選別を行っているとは思いますが、日本企業ではありません。日本企業ではないというだけで、その目線におけるセンスが大きく変わることは言うまでもありません。

餅は餅屋、ではないですが、たとえ、バフェットに日本の企業の良し悪しを聞くよりも藤野氏の方が得意であるように、アメリカ株が果たして得意であるか、その信用が我々にはできません。

4、アクティブファンドであること(信託報酬の高さ)

どこまでいってもアクティブファンドです。税込みで1%を毎年信託報酬で取られることになります。アメリカのETFが0.06%程度であることを考えると大きな乖離があります。もちろんそれだけの成績を「出し続ければ」よいのですが、これはマイナスになったとしても信託報酬は変わらないため、長期保有には向かないと思います。5年程度でしたら、つまり旧NISAであれば買う価値は十分にあると思いますが、20年となると20年間1%を払い続ける無駄がそこに生じることになります。

ひふみ投信・ひふみプラスは長期保有に向かないと思う

藤野氏は20年後どうなっているでしょう。そして、日本株は20年後どうなっているでしょう。レオス・キャピタルワークスは20年後も良い成績を出し続けているでしょうか。20年後というのはかなり遠い未来です。藤野氏は71歳になっています。世界の株式市場は第三次世界大戦や核大戦争が起きて資本主義が崩壊しない限り伸び続けることができます。

では、アクティブファンドであるレオス・キャピタルワークスのひふみ投信・ひふみプラスはどうでしょうか。確かにここ何年かは素晴らしい、諸手を挙げて称賛できる成績を残し続けていますが、残念ながら、全世界の伸び率の確率よりも、彼らの方がリスクが大きすぎます。

短期保有にはおすすめできる商品ですが、残念ながら20年レベルの長期保有にはとてもではないですが勧められる代物ではございません。

では

コメントを残す